Par Philippe Normandin, L’odyssée financière, 21 janvier 2024

En 2023, le monde financier a été très agité. Au printemps dernier, quelques banques régionales américaines ont même fait faillite. Plusieurs économistes et différents observateurs reconnus s’attendaient à ce que la Banque du Canada (BdC) ainsi que la Banque centrale américaine (Fed) baissent leur taux directeur dans un futur rapproché, ce qui ne s’est pas concrétisé.

Ce mouvement optimiste a fait en sorte que le marché des bons du Trésor a chuté d’environ 1%. Cette anticipation d’une baisse de taux hypothécaire a aussi conduit à ce que son plus bas niveau soit d’environ 4.5% pour un terme de 5 ans. Ceux qui ne désiraient pas s’engager pour une telle période, devaient assumer des taux hypothécaires plus élevés.

On se retrouve donc devant le phénomène inhabituel de l’inversion des taux qui, selon les observations depuis 1950, annonce toujours une récession. L’année 2023 a été au cœur de ce phénomène d’inversion qui, vraisemblablement, se poursuivra en 2024. Cette situation expose les emprunteurs à des choix difficiles.

En effet, lorsque le marché a réalisé que les baisses de taux en 2023 étaient peu probables, les bons du Trésor ont augmenté jusqu’à la fin octobre. Cette hausse a ainsi propulsé les taux hypothécaires fixes à plus de 6%, diminuant du même coup l’écart de la courbe entre le court et le long terme. La fin de 2023 s’est donc révélée l’un des pires moments pour fixer son taux hypothécaire.

La Fed et la BdC semblent vouloir prendre des chemins différents

En décembre 2023, Jerome Powell président du Conseil des gouverneurs de la Réserve fédérale des États-Unis, mentionne l’intention de la Fed d’abaisser son taux directeur à 3 reprises pour 2024.

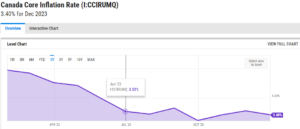

À la même période, la Banque du Canada réitère sa politique monétaire restrictive, soit de lutter contre l’inflation bien ancrée entre 3,2 et 3,5% depuis juillet 2023. Son gouverneur, Tiff Macklem laisse sous-entendre que l’inflation devra être sous la barre de 3 % de façon constante avant d’envisager des baisses de taux. Il est à noter que c’est peu commun de voir la banque du Canada et la Fed prétendre avoir une politique monétaire différente.

De tels propos de personnes en autorité ont toujours un effet sur le système économique, notamment sur les indices boursiers et, bien évidemment, les taux hypothécaires.

On assiste depuis à la reprise du scénario de l’an passé. Le marché des bons du Trésor réagit de la même façon qu’au début de l’année dernière, en abaissant les taux fixes hypothécaires à long terme à environ 5%.

Les décisions des banques centrales ne sont pas fondées exclusivement sur les propos publics de leurs gouverneurs. Celles relatives au taux directeur doivent aussi prendre en considération diverses données économiques : inflation, taux de chômage, variation du produit intérieur brut, etc. Certains experts du monde économique, dont Mohamed A. El-Erian et Jeremy Siegel, critiquent d’ailleurs le fait que les décisions des banques centrales dépendent trop des données économiques.

Dans ce contexte, on ne peut tenir pour acquis que la Fed pourra donner suite au souhait de son gouverneur, vu la nécessité de considérer les diverses données économiques dont l’évolution est imprévisible. Rappelons-nous du pronostic de novembre 2021 selon lequel l’inflation était transitoire.

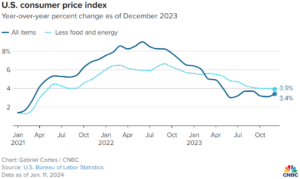

Deux ans plus tard, nous sommes encore aux prises avec l’augmentation généralisée du coût de la vie alors que le rapport publié aux États-Unis le 11 janvier dernier, confirme une inflation de base (core inflation) stagnante à plus ou moins 4%.

Fluctuations pour 2024

Par ailleurs, d’autres éléments sont susceptibles d’influencer les données économiques : l’immigration, le manque d’inventaire immobilier, la pénurie de main d’œuvre, le contexte géopolitique mondial instable et l’élection présidentielle américaine. Il est à se demander si l’élection américaine de novembre influencera les décisions de la Fed, même si elle est censée être politiquement indépendante.

Nous sommes donc dans un marché instable et incertain qui, en revanche, est susceptible de présenter, au fil de son évolution, des opportunités. Dans ce contexte, se référer à un courtier hypothécaire qui comprend bien la macroéconomie, est une stratégie gagnante pour vous accompagner à faire un choix éclairé en fonction de votre tolérance personnelle au risque.

Tel est notre engagement ! Nous vous assurons de notre disponibilité à mettre notre expertise pour vous présenter les différentes opportunités afin de déterminer laquelle est dans votre intérêt.

Cordialement !

Sources :

First part of 2024 ‘is not going to feel good’: Macklem

Cutting rates too soon could spur housing market ‘rebound’: Bank of Canada

US economy starting to look ‘more like the 1970s,’ JPMorgan Chase’s Jamie Dimon says

Fed official says markets a ‘bit ahead’ of central bank on rate cuts

Transcript of Chair Powell’s Press Conference